Есть вопрос?

Есть вопрос?Обучение ОСБУ Банка России

Переход НФО на ЕПС и ОСБУ

В 2015 года начался поэтапный переход некредитных финансовых организаций на единый план счетов (ЕПС) бухгалтерского учета и отраслевые стандарты бухгалтерского учета (ОСБУ), утверждаемые Банком России.

Правовые основания

Правовыми основаниями этих процессов послужили дополнения к Федерального закону «О Центральном банке Российской Федерации (Банке России)» от 10 июля 2002 года № 86-ФЗ, принятые Федеральным законом от 23 июля 2013 года № 251-ФЗ.

Согласно дополнениям к вышеуказанному Федеральному закону «О Центральном банке Российской Федерации (Банке России)», вступившим в силу с 01 января 2015 года, Банк России утверждает отраслевые стандарты бухгалтерского учета для НФО.

Кроме того, с 01 января 2016 года Банк России получил дополнительную функцию утверждать план счетов бухгалтерского учета для НФО и порядок его применения.

Цель перехода

Основной целью перевода системы бухгалтерского учета и бухгалтерской (финансовой) отчетности НФО на отраслевые стандарты является повышение прозрачности и объективности отчетности НФО для заинтересованных пользователей: собственников (акционеров, участников), клиентов (инвесторов), регулятора (Банка России), кредиторов.

Методологическая база ЕПС и ОСБУ

Методологической базой для ЕПС НФО послужил банковский план счетов, а для ОСБУ - международные стандарты финансовой отчетности (МСФО).

Преимущества ЕПС и ОСБУ

Применяемый некредитными финансовыми организациями «обычный» план счетов бухгалтерского учета, положения по бухгалтерскому учету, утвержденные Министерством финансов РФ, действительно, не учитывал в необходимом объеме весь спектр многообразных финансовых операций, которые могут осуществлять участники финансового рынка, и, как следствие, не позволял им формировать адекватную финансовую (бухгалтерскую) отчетность.

ЕПС и ОСБУ «развязывают руки» участникам финансового рынка - некредитным финансовым организациям, дают возможность детально и адекватно отражать в учете и финансовой отчетности весь спектр специфических финансовых операций.

Сроки перехода. Действующий график перехода

Банк России в целях планомерного и безболезненного перехода участников финансового рынка - некредитных финансовых организаций на ЕСП и ОСБУ определил достаточно длительные сроки перехода:

- с 01.01.2017 - для субъектов страхового дела; негосударственных пенсионных фондов; бюро кредитных историй; рейтинговых агентств; акционерных инвестиционных фондов; управляющих компаний инвестиционных, паевых инвестиционных и негосударственных пенсионных фондов (в части отражения операций ДУ средствами НПФ, страховых обществ); специализированных депозитариев инвестиционных, паевых инвестиционных и негосударственных пенсионных фондов (в части учета имущества, в которое размещены средства пенсионных резервов, пенсионных накоплений, активов, принимаемых для покрытия страховых резервов и собственных средств страховщика);

- с 01.01.2018 - для профессиональных участников рынка ценных бумаг; управляющих компаний инвестиционных, паевых инвестиционных и негосударственных пенсионных фондов (за исключением отражения операций ДУ средствами НПФ, страховых обществ); специализированных депозитариев инвестиционных, паевых инвестиционных и негосударственных пенсионных фондов (за исключением учета имущества, в которое размещены средства пенсионных резервов, пенсионных накоплений, активов, принимаемых для покрытия страховых резервов и собственных средств страховщика); клиринговых организаций; организаторов торговли; центральных контрагентов;

- с 01.01.2018 - для микрофинансовых организаций; кредитных потребительских кооперативов; жилищных накопительных кооперативов;

- с 01.01.2019 - для сельскохозяйственных кредитных потребительских кооперативов; ломбардов [1]

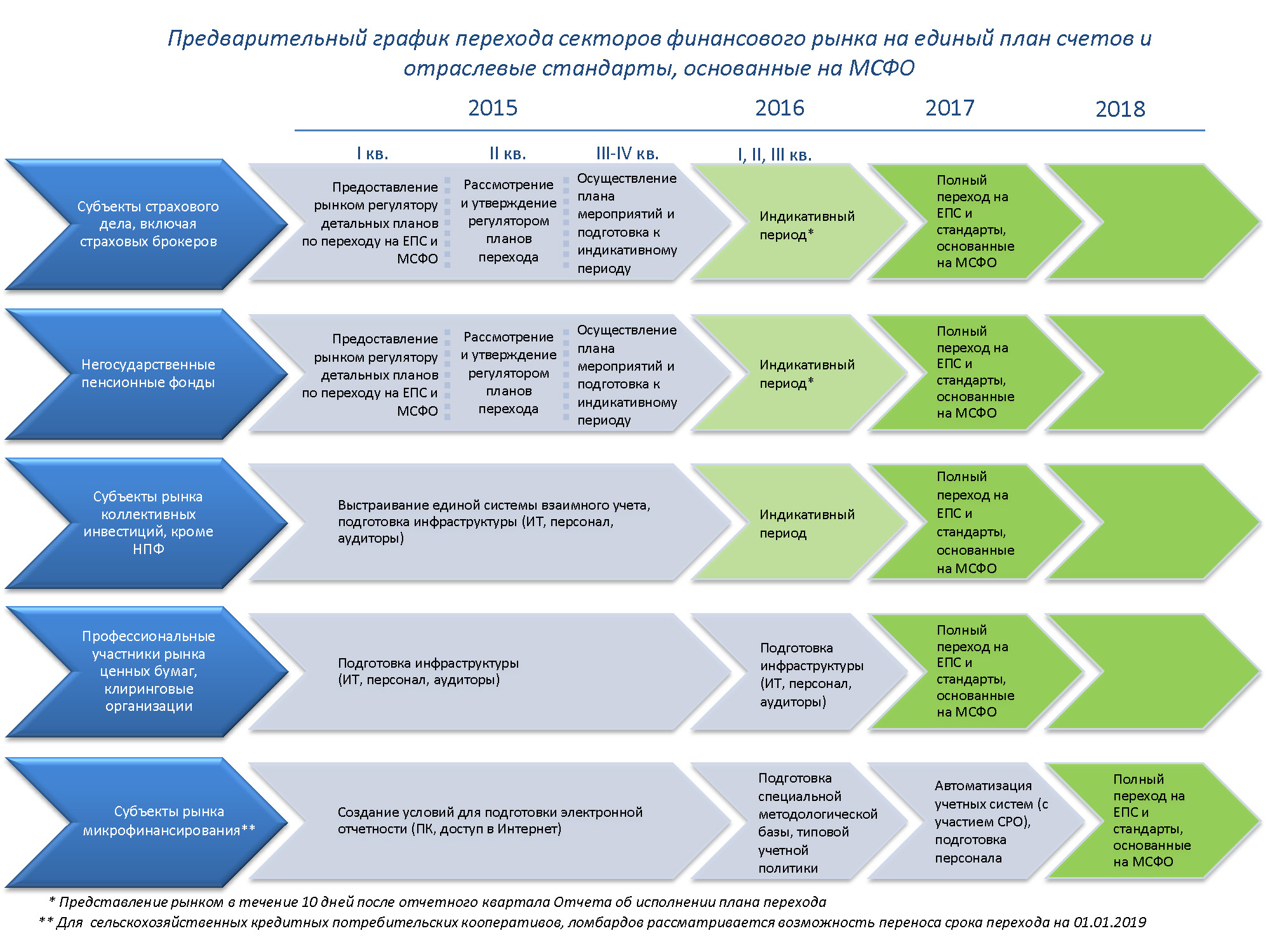

«Старый» график перехода (действовал до 18.12.2015 г.)

Предварительный график перехода секторов финансового рынка на единый план счетов и отраслевые стандарты, основанные на МСФО (не действует):[2]

Планирование перехода

Для реализации безболезненного и оптимального перехода на ЕПС и ОСБУ, во избежание ошибок и сбоев в системе бухгалтерского учета и финансовой отчетности, в некредитной финансовой организации целесообразно разработать детальный план перехода. Более того, ряд категорий участников финансового рынка (в т.ч. негосударственные пенсионные фонды, субъекты страхового дела, включая страховых брокеров, профессиональные участники рынка ценных бумаг) должны были предоставить такой план регулятору - Банку России или уполномоченной им организации (контролирующей) организации.

Ключевые этапы перехода

К основным этапам перехода НФО на ЕПС и ОСБУ следует отнести:

- Планирование перехода, включая предоставление соответствующего плана регулятору (Банку России или иной контролирующей организации) - в случаях, определяемых Банком России.

- Подготовка инфраструктуры (ИТ, персонал, аудиторы).

- Индикативный (тестовый) период.

- Полный переход на ЕПС и ОСБУ.

Основные задачи на этапах перехода

При планировании и реализации перехода на ЕПС и ОСБУ некредитной финансовой организации необходимо решить следующие основные задачи:

- Разработать и предоставить в Банк России или иную контролирующую организацию план по переходу на ЕПС и ОСБУ.

- Предоставлять отчеты в Банк России или иную контролирующую организацию о реализации плана перехода на ЕПС и ОСБУ.

- Разработать и утвердить регламент и методологические инструкции по переходу на ЕПС и ОСБУ.

- Провести сравнительный анализ действующей и планируемой методологии ведения бухгалтерского учета и формирования финансовой (бухгалтерской) отчетности с учетом специфики финансово-хозяйственной деятельности.

- Провести анализ требований к организации аналитики на счетах бухгалтерского учета по разделам нового плана счетов бухгалтерского учета.

- Разработать и утвердить Рабочий план счетов, Таблицу соответствия счетов.

- Разработать и утвердить Учетную политику и другие внутренние документы, соответствующие новым требованиям бухгалтерского учета и финансовой отчетности.

- Разработать и реализовать план автоматизации ведения бухгалтерского учета и составления финансовой отчетности по новым требованиям.

- Разработать и реализовать план обучения работников.

- Провести анализ соответствия текущих бизнес-процессов новым требованиям и оценить возможности их изменения и автоматизации.

- Подготовить бухгалтерскую (финансовую) отчетность по новым требованиям в тестовом режиме методом учета или трансформации, сформировав вступительный баланс.

- Перейти на применение нового плана счетов и отраслевых стандартов в полном объеме.

Данный перечень задач не является исчерпывающим.

Нормативные акты Банка России [3]

В 2015-2016 годах Банк России разработал и в установленном порядке принял ряда нормативных документов, включая план счетов бухгалтерского учета и порядок его применения, ряд общих и специальных отраслевых стандартов, разработал проекты многих нормативных актов, в том числе:

- отраслевой стандарт о порядке составления и представления бухгалтерской (финансовой) отчетности негосударственных пенсионных фондов;

- отраслевой стандарт бухгалтерского учета в негосударственных пенсионных фондах, расположенных на территории Российской Федерации;

- отраслевой стандарт бухгалтерского учета в страховых организациях и обществах взаимного страхования, расположенных на территории Российской Федерации;

- отраслевой стандарт о порядке составления и представления бухгалтерской (финансовой) отчетности страховых организаций и обществ взаимного страхования;

- отраслевой стандарт бухгалтерского учета договоров аренды некредитными финансовыми организациями;

- о порядке бухгалтерского учета резервов - оценочных обязательств и условных обязательств некредитными финансовыми организациями;

- отраслевой стандарт бухгалтерского учета хеджирования некредитными финансовыми организациями;

- о порядке определения доходов, расходов и прочего совокупного дохода некредитными финансовыми организациями;

- о порядке бухгалтерского учета операций с ценными бумагами;

- о порядке бухгалтерского учета некредитными финансовыми организациями операций по предоставлению (размещению) денежных средств по договорам займа и договорам банковского вклада (депозита);

- о порядке бухгалтерского учета основных средств, нематериальных активов, инвестиционного имущества, долгосрочных активов, предназначенных для продажи, запасов, средств труда и предметов труда, назначение которых не определено, полученных по договорам отступного, залога, в связи с отказом страхователя (выгодоприобретателя) от права собственности на застрахованное имущество в некредитных финансовых организациях;

- о порядке бухгалтерского учета некредитными финансовыми организациями операций по привлечению денежных средств по договорам займа и кредитным договорам, операций по выпуску и погашению (оплате) облигаций и векселей и др.

Обучение персонала

Важнейшей составляющей успешного перехода некредитной финансовой организации на единый план счетов и отраслевые стандарты бухгалтерского учета является обучение персонала, в первую очередь, выполняющего функции ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности.

Участники финансового рынка, которые должны были разработать и представить в Банк России планы перехода на ЕПС и ОСБУ, были обязаны также представить и план обучения, указав в нем наименование учебного заведения и способа обучения.

В любом случае при планировании перехода на ЕПС и ОСБУ, необходимо заранее определиться с учебными программами и выбрать обучающие организации.

Институт МФЦ разработал и реализует оптимальную систему обучения, учебные программы и соответствующий им план-график проведения обучающих мероприятий, основываясь на многолетнем опыте (с 1998 года) успешного сочетания в нашей деятельности образовательных программ как для специалистов финансового рынка, так и финансовых специалистов (бухгалтеров, аудиторов, налоговых консультантов), а также в области МСФО.

Система обучения Института МФЦ:

базовый, продвинутые, специализированные и дополнительные курсы (модули), специализированные семинары

- Базовый курс (модуль)

«Основы бухгалтерского учета и финансовой отчетности в некредитных финансовых организациях (НФО)», 32 часа

- Продвинутые курсы (модули)

«Бухгалтерский учет и финансовая отчетность в страховых организациях и обществах взаимного страхования», 40 часов

«Бухгалтерский учет и финансовая отчетность в негосударственных пенсионных фондах», 40 часов

«Бухгалтерский учет и финансовая отчетность в организациях, осуществляющих профессиональную деятельность на рынке ценных бумаг», 40 часов

«Бухгалтерский учет и финансовая отчетность в управляющих компаниях и специализированных депозитариях инвестиционных, паевых инвестиционных и негосударственных пенсионных фондах», 40 часов

«Бухгалтерский учет и финансовая отчетность в микрофинансовых организациях, кредитных потребительских кооперативах, жилищных накопительных кооперативах и ломбардах», 40 часов

- Специализированные курсы (модули)

«Ведение бухгалтерского учета и составление финансовой отчетности на базе программы «1 С: Бухгалтерия НФО»», 16 часов

«Аудит финансово-хозяйственной деятельности некредитных финансовых организаций», 40 часов

«Международные стандарты финансовой отчетности (МСФО). Особенности применения для управляющих компаний инвестиционных, паевых инвестиционных и негосударственных пенсионных фондов», 60 часов

«Трансформация финансовой отчетности управляющей компании инвестиционного, паевого инвестиционного и негосударственного пенсионного фонда в формат МСФО», 24 часа

«Особенности бухгалтерского учета и финансовой отчетности клиринговой организации», 24 часа

«Особенности бухгалтерского учета и финансовой отчетности организатора торговли», 24 часа

Другие программы специализированных курсов по актуальным направлениям/участкам учета (отчетности).

- Дополнительные программы (модули)

«Базовый курс по МСФО», 40 часов

«Международная аттестация специалистов по МСФО – АССА (DipIFR)», 80 часов

- Специализированные семинары

- Семинары по типам НФО: «Рабочий план счетов с учетом отраслевой специфики и таблица соответствия текущего и нового плана счетов» (профессиональные участники рынка ценных бумаг, управляющие компании и др.), по 8 часов каждый из семинаров

- Вебинар «Введение в новый (единый) план счетов (ЕПС) и отраслевые стандарты бухгалтерского учета (ОСБУ) Банка России для МФО и других участников рынка микрофинансирования (КПК, ЖНК, С/хКПК, ломбарды)», 4 часа

- Бухгалтерский учет финансовых инструментов в соответствии с ОСБУ Банка России для НФО и на основе МСФО 9. Некоторые вопросы составления бухгалтерской (финансовой) отчетности в связи с применением МСФО 9 и соответствующих ОСБУ, 16 часов

- Учетная политика профессиональных участников рынка ценных бумаг, 8 часов

- Другие семинары

Кроме того, реализуются программы переподготовки с выдачей дипломов установленного образца о профессиональной переподготовке посредством проведения модульных программ в объеме 250 часов.

Все права на данный материал (за исключением части материалов, отмеченных ссылками/специальными указаниями) принадлежат АНО «ИДПО МФЦ». Перепечатка, копирование, иные формы использования и распространения данного материала допускаются исключительно по письменному разрешению правообладателя.

[1] По материалам Пресс-службы Банка России. Пресс-релиз «О начале применения плана счетов бухгалтерского учета и отраслевых стандартов бухгалтерского учета для некредитных финансовых организаций» от 6 февраля 2015 года с учетом пресс-релиза Банка России от 18 декабря 2015 г. и комментария от 25.01.2016 г. к нему в части уточнения видов НФО, осуществляющих переход на новый порядок ведения бухгалтерского учета с 01.01.2018 г

[2] Размещен на сайте банка России по адресу: http://www.cbr.ru/finmarkets/?PrtId=account_msfo - «старый» (недействующий) график перехода. Решением Банка России (пресс-релиз от 18 декабря 2015 г. и комментарий Банка России к нему от 25.01.2016 г.) срок «полного» (окончательного) перехода для профессиональных участников рынка ценных бумаг, отдельных категорий управляющих компаний и некоторых других типов НФО был смещен с 01 января 2017 года на 01 января 2018 года.

[3] Более подробно см.: Информационное сообщение «О ходе подготовки Банком России отраслевых стандартов бухгалтерского учета для некредитных финансовых организаций» от 05.02.2016 http://www.cbr.ru/analytics/?PrtId=pr

Поделиться!

Партнеры

| Название курса | Дата проведения | Форма обучения | Цена |

|---|---|---|---|

| Система внутреннего контроля в некредитных финансовых организациях (НФО) (текущее регулирование и планируемое реформирование): практические рекомендации для НФО |

29 мая 2024 →

29 мая 2024

Запись до: 29 мая 2024

Возможна оплата онлайн Оплата картами

Оплата возможна с помощью: Оплата картами доступна в процессе записи на курс при выборе вкладки |

Вечерняя |

12000

физ. лица

12000

юр. лица

|

| Название курса | Дата проведения | Форма обучения | Цена |

|---|

Курсов по данному направлению пока нет.

Вы можете связаться с нами для получения консультации. Мы будет рады вам помочь!

-

апрель, 2024ПнВтСрЧтПтСбВс01 апреля 2024 понедельникДаты проведения: 01 апреля 2024 – 12 апреля 2024Форма обучения: Вечерняя29000 физ. лица29000 юр. лица01Учет принципов и раскрытие информации в области устойчивого развития, ESG в деятельности финансовых организаций02 апреля 2024 вторникДаты проведения: 02 апреля 2024 – 17 апреля 2024Форма обучения: Вечерняя35000 физ. лица35000 юр. лицаДаты проведения: 02 апреля 2024 – 03 апреля 2024Форма обучения: Дневная18000 физ. лица18000 юр. лица02Курс НОК «Депозитарная деятельность»+ еще 1030405060708 апреля 2024 понедельникДаты проведения: 08 апреля 2024 – 12 апреля 2024Форма обучения: Дневная25000 физ. лица25000 юр. лица08Бухгалтерский учет и отчетность организации в процедурах банкротства. Процедура наблюдения09 апреля 2024 вторникДаты проведения: 09 апреля 2024 – 16 апреля 2024Форма обучения: Дневная9900 физ. лица9900 юр. лица09Повышение квалификации аудиторов (40 часов) очно/дистанционно1011 апреля 2024 четвергДаты проведения: 11 апреля 2024 – 26 апреля 2024Форма обучения: Вечерняя28000 физ. лица28000 юр. лицаДаты проведения: 11 апреля 2024 – 26 апреля 2024Форма обучения: Вечерняя28000 физ. лица28000 юр. лица11Бухгалтерский учет и налогообложение операций с ценными бумагами. Подготовка финансовой отчетности и налоговых деклараций+ еще 112 апреля 2024 пятницаДаты проведения: 12 апреля 2024 – 25 апреля 2024Форма обучения: Вечерняя10000 физ. лица10000 юр. лицаДаты проведения: 12 апреля 2024 – 31 мая 2024Форма обучения: Вечерняя20000 физ. лица20000 юр. лицаДаты проведения: 12 апреля 2024 – 25 апреля 2024Форма обучения: Вечерняя8800 физ. лица8800 юр. лица12Повышение квалификации налоговых консультантов (36 часов) очно/дистанционно+ еще 2131415 апреля 2024 понедельникДаты проведения: 15 апреля 2024 – 15 июня 2024Форма обучения: Другая40000 физ. лица40000 юр. лицаДаты проведения: 15 апреля 2024 – 19 апреля 2024Форма обучения: Дневная36000 физ. лица36000 юр. лицаДаты проведения: 15 апреля 2024 – 30 апреля 2024Форма обучения: Вечерняя35000 физ. лица35000 юр. лицаДаты проведения: 15 апреля 2024 – 26 апреля 2024Форма обучения: Вечерняя29000 физ. лица29000 юр. лицаДаты проведения: 15 апреля 2024 – 15 июня 2024Форма обучения: Другая41000 физ. лица41000 юр. лица15Аттестат профессионального внутреннего контролера (внутреннего аудитора)+ еще 41617 апреля 2024 средаДаты проведения: 17 апреля 202415000 физ. лица15000 юр. лицаДаты проведения: 17 апреля 202415000 физ. лица15000 юр. лица17Закон США о налогообложении иностранных счетов США (FATCA)+ еще 1181920212223 апреля 2024 вторникДаты проведения: 23 апреля 2024 – 24 апреля 2024Форма обучения: Дневная18000 физ. лица18000 юр. лица23Противодействие коррупции. Экономическая и компьютерная безопасность. Риски, контроль и комплаенс.24 апреля 2024 средаДаты проведения: 24 апреля 2024 – 24 апреля 2024Форма обучения: Дневная8000 физ. лица8000 юр. лицаДаты проведения: 24 апреля 2024 – 24 апреля 2024Форма обучения: Дневная5000 физ. лица5000 юр. лицаДаты проведения: 24 апреля 2024 – 24 апреля 2024Форма обучения: Дневная6000 физ. лица6000 юр. лицаДаты проведения: 24 апреля 2024 – 24 апреля 2024Форма обучения: Дневная6000 физ. лица6000 юр. лицаДаты проведения: 24 апреля 202415000 физ. лица15000 юр. лица24Целевой (внеплановый) инструктаж/повышение квалификации (плановый инструктаж) для сотрудников организаций, поднадзорных Банку России (профессиональные участники рынка ценных бумаг, управляющие компании)+ еще 42526272829300102030405