Есть вопрос?

Есть вопрос?Особенности осуществления внутреннего контроля и внутреннего аудита в коммерческой и внебюджетной сфере

Свои комментарии по вопросам осуществления внутреннего контроля и внутреннего аудита дала Егорова Ирина Сергеевна, к.э.н., доцент кафедры «Аудит и контроль» Финансового университета при Правительстве РФ, преподаватель Института и Учебного центра МФЦ.

Вопрос. Поясните, пожалуйста, разницу между организацией внутреннего контроля и внутреннего аудита в коммерческих структурах и внебюджетной сфере.

И.С. при сравнении данных категорий возникает некоторая путаница, что создает определенные трудности в систематизации материала и идентификации профессиональных категорий и определений.

Так, Федеральный закон № 402 «О бухгалтерском учете» в статье 19. «Внутренний контроль» отмечает, что:

- Экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

- Экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (за исключением случаев, когда его руководитель принял обязанность ведения бухгалтерского учета на себя).

Для организации внутреннего контроля экономическим субъектом (за исключением организаций сектора государственного управления) подготовлена Информация Минфина России № ПЗ-11/2013 "Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности", согласно которой внутренний контроль - процесс, направленный на получение достаточной уверенности в том, что экономический субъект обеспечивает:

а) эффективность и результативность своей деятельности, в том числе достижение финансовых и операционных показателей, сохранность активов;

б) достоверность и своевременность бухгалтерской (финансовой) и иной отчетности;

в) соблюдение применимого законодательства, в том числе при совершении фактов хозяйственной жизни и ведении бухгалтерского учета.

Основными элементами внутреннего контроля экономического субъекта являются:

а) контрольная среда;

б) оценка рисков;

в) процедуры внутреннего контроля;

г) информация и коммуникация;

д) оценка внутреннего контроля.

Вопрос. Каким нормативным документом отмечается необходимость организации внутреннего контроля и внутреннего аудита в бюджетной сфере и каковы особенности этой организации?

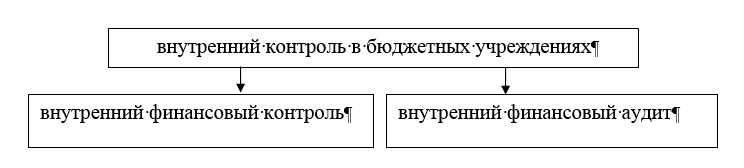

И.С. Правительством Российской Федерации в Постановлении от 17 марта 2014 г. № 193 «Об утверждении правил внутреннего финансового контроля и внутреннего финансового аудита» отмечена необходимость организации внутрихозяйственного контроля и в бюджетной сфере.

Согласно данному постановлению внутренний контроль делится на внутренний финансовый контроль и внутренний финансовый аудит (рис.1).

Рис. 1 Осуществление внутреннего контроля в бюджетных учреждениях

Согласно Постановлению внутренний финансовый контроль должен осуществляться непрерывно:

- руководителями (заместителями руководителей),

- иными должностными лицами главного администратора (администратора) средств федерального бюджета, организующими и выполняющими внутренние процедуры составления и исполнения федерального бюджета, ведения бюджетного учета и составления бюджетной отчетности.

Внутренний финансовый контроль направлен:

а) на соблюдение правовых актов главного администратора (администратора) средств федерального бюджета, регулирующих составление и исполнение федерального бюджета, составление бюджетной отчетности и ведение бюджетного учета, включая порядок ведения учетной политики.

б) на подготовку и организацию мер по повышению экономности и результативности использования бюджетных средств.

Отмечается, что должностные лица подразделений главного администратора (администратора) средств федерального бюджета осуществляют внутренний финансовый контроль в соответствии с их должностными регламентами. Таким образом, отмечается контрольная функция при выполнении должностными лицами своих обязанностей.

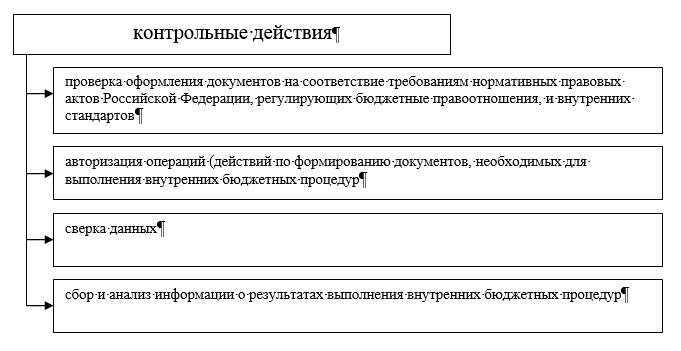

При осуществлении внутреннего финансового контроля производятся следующие контрольные действия (рис. 2).

Рис. 2. - Контрольные действия рамках осуществления внутреннего финансового контроля

Вопрос. Что такое карта внутреннего контроля и что в ней отражается?

И.С. Карта внутреннего контроля – это документ, который формируется и актуализируется при подготовке и проведении внутреннего контроля руководителем каждого подразделения, ответственного за результаты выполнения внутренних бюджетных процедур.

В карте внутреннего финансового контроля по каждому отражаемому в нем предмету внутреннего финансового контроля указываются:

- данные о должностном лице, ответственном за выполнение операции (действия по формированию документа, необходимого для выполнения внутренней бюджетной процедуры),

- периодичности выполнения операции,

- должностных лицах, осуществляющих контрольные действия,

- методах контроля и периодичности контрольных действий.

Внутренний финансовый контроль осуществляется в соответствии с утвержденной картой внутреннего финансового контроля, формирование и актуализация которых проводится не реже одного раза в год, а утверждение осуществляется руководителем (заместителем руководителя) главного администратора (администратора) средств федерального бюджета.

Вопрос. Чем же, тогда отличается карта внутренний финансовый контроль от внутреннего финансового аудита?

И.С. Согласно Постановлению Правительства № 193 внутренний финансовый аудит должен осуществляться:

- структурными подразделениями

- уполномоченными должностными лицами,

- работниками главного администратора (администратора) средств федерального бюджета, наделенными полномочиями по осуществлению внутреннего финансового аудита, на основе функциональной независимости.

Субъект внутреннего финансового аудита подчиняется непосредственно и исключительно руководителю главного администратора (администратора) средств федерального бюджета.

Вопрос. Одинаковы ли этические принципы, которых придерживаются как внешние, так и внутренние аудиторы?

И.С. Деятельность субъекта внутреннего финансового аудита основывается на принципах, представленных в таблицах 1- 3. В сравнении дается характеристика принципов внутреннего финансового аудита, Института внутренних аудиторов финансового аудита и внешнего аудита.

Таблица 3. - Принципы аудита внутреннего финансового аудита (Постановление №193)

|

№ п.п. |

Принцип |

|

1 |

законность |

|

2 |

объективность |

|

3 |

эффективность |

|

4 |

независимость |

|

5 |

профессиональная компетентность |

|

6 |

системность |

|

7 |

ответственность |

|

8 |

стандартизация |

Таблица 3. - Принципы аудита Внутренний аудит (ИВА)

|

№ п.п. |

Принцип |

|

1 |

честность |

|

2 |

объективность |

|

3 |

конфиденциальность |

|

4 |

профессиональная компетентность |

Таблица 3. - Принципы аудита Внешний аудит (ФПСАД №1)

|

№ п.п. |

Принцип |

|

1 |

независимость |

|

2 |

честность |

|

3 |

объективность |

|

4 |

профессиональная компетентность и добросовестность |

|

5 |

конфиденциальность |

|

6 |

профессиональное поведение |

Вопрос. Можете ли Вы привести сравнительную характеристику внутреннего финансового контроля и внутреннего финансового аудита для коммерческих организаций и для бюджетной сферы.

И.С. Да, данная сравнительная характеристика может быть представлена в виде таблицы 4.

Таблица 4 Сравнительная характеристика внутреннего финансового контроля и внутреннего финансового аудита

|

№ п.п. |

Цели внутреннего финансового аудита (Постановление №193)

|

Внутренний контроль согласно Информации Минфина России № ПЗ-11/2013 - получение уверенности в обеспечении экономическим субъектом

|

Объем и цели внутреннего аудита согласно ФПСАД №29

|

|

1. |

оценка надежности внутреннего финансового контроля и подготовка рекомендаций по повышению его эффективности |

эффективности и результативности своей деятельности, в том числе достижения финансовых и операционных показателей, сохранности активов |

мониторинг эффективности процедур внутреннего контроля |

|

2. |

подтверждение достоверности бюджетной отчетности и соответствия порядка ведения бюджетного учета методологии и стандартам бюджетного учета, установленным Министерством финансов Российской Федерации

|

достоверности и своевременности бухгалтерской (финансовой) и иной отчетности

|

исследование финансовой и управленческой информации (включает обзорную проверку средств и способов, используемых для сбора, измерения, классификации этой информации и составления отчетности на ее основе, а также специфические запросы в отношении отдельных ее составляющих частей, включая детальное тестирование операций, остатков по счетам бухгалтерского учета и других процедур) |

|

3. |

подготовка предложений о повышении экономности и результативности использования средств федерального бюджета.

|

соблюдение применимого законодательства, в том числе при совершении фактов хозяйственной жизни и ведении бухгалтерского учета.

|

контроль экономности, эффективности и результативности, включая нефинансовые средства контроля аудируемого лица; контроль за соблюдением законодательства Российской Федерации, нормативных актов и прочих внешних требований, а также политики, директив и прочих внутренних требований руководства. |

Кроме того, по нашему мнению, необходимо привести в соответствие формирование понятийного аппарата по организации внутреннего контроля и внутреннего аудита для коммерческих организаций и бюджетных учреждений.

-

апрель, 2024ПнВтСрЧтПтСбВс01 апреля 2024 понедельникДаты проведения: 01 апреля 2024 – 12 апреля 2024Форма обучения: Вечерняя29000 физ. лица29000 юр. лица01Учет принципов и раскрытие информации в области устойчивого развития, ESG в деятельности финансовых организаций02 апреля 2024 вторникДаты проведения: 02 апреля 2024 – 17 апреля 2024Форма обучения: Вечерняя35000 физ. лица35000 юр. лицаДаты проведения: 02 апреля 2024 – 03 апреля 2024Форма обучения: Дневная18000 физ. лица18000 юр. лица02Курс НОК «Депозитарная деятельность»+ еще 1030405060708 апреля 2024 понедельникДаты проведения: 08 апреля 2024 – 12 апреля 2024Форма обучения: Дневная25000 физ. лица25000 юр. лица08Бухгалтерский учет и отчетность организации в процедурах банкротства. Процедура наблюдения09 апреля 2024 вторникДаты проведения: 09 апреля 2024 – 16 апреля 2024Форма обучения: Дневная9900 физ. лица9900 юр. лица09Повышение квалификации аудиторов (40 часов) очно/дистанционно1011 апреля 2024 четвергДаты проведения: 11 апреля 2024 – 26 апреля 2024Форма обучения: Вечерняя28000 физ. лица28000 юр. лица11Бухгалтерский учет и налогообложение операций с ценными бумагами. Подготовка финансовой отчетности и налоговых деклараций12 апреля 2024 пятницаДаты проведения: 12 апреля 2024 – 25 апреля 2024Форма обучения: Вечерняя10000 физ. лица10000 юр. лицаДаты проведения: 12 апреля 2024 – 31 мая 2024Форма обучения: Вечерняя20000 физ. лица20000 юр. лицаДаты проведения: 12 апреля 2024 – 25 апреля 2024Форма обучения: Вечерняя8800 физ. лица8800 юр. лица12Повышение квалификации налоговых консультантов (36 часов) очно/дистанционно+ еще 2131415 апреля 2024 понедельникДаты проведения: 15 апреля 2024 – 15 июня 2024Форма обучения: Другая40000 физ. лица40000 юр. лицаДаты проведения: 15 апреля 2024 – 15 июня 2024Форма обучения: Другая45000 физ. лица45000 юр. лицаДаты проведения: 15 апреля 2024 – 15 июня 2024Форма обучения: Другая41000 физ. лица41000 юр. лицаДаты проведения: 15 апреля 2024 – 19 апреля 2024Форма обучения: Дневная36000 физ. лица36000 юр. лицаДаты проведения: 15 апреля 2024 – 30 апреля 2024Форма обучения: Вечерняя35000 физ. лица35000 юр. лицаДаты проведения: 15 апреля 2024 – 26 апреля 2024Форма обучения: Вечерняя29000 физ. лица29000 юр. лицаДаты проведения: 15 апреля 2024 – 15 июня 2024Форма обучения: Другая41000 физ. лица41000 юр. лица15Аттестат профессионального внутреннего контролера (внутреннего аудитора)+ еще 61617 апреля 2024 средаДаты проведения: 17 апреля 202415000 физ. лица15000 юр. лицаДаты проведения: 17 апреля 202415000 физ. лица15000 юр. лица17Закон США о налогообложении иностранных счетов США (FATCA)+ еще 118 апреля 2024 четвергДаты проведения: 18 апреля 202412000 физ. лица12000 юр. лица18Процедура эмиссии ценных бумаг в соответствии с изменениями законодательства в России о ценных бумагах.Раскрытие информации на этапах процедуры эмиссии ценных бумаг в соответствии новым Положением о раскрытии информации эмитентами эмиссионных ценных бумаг1920212223 апреля 2024 вторникДаты проведения: 23 апреля 2024 – 24 апреля 2024Форма обучения: Дневная18000 физ. лица18000 юр. лица23Противодействие коррупции. Экономическая и компьютерная безопасность. Риски, контроль и комплаенс.24 апреля 2024 средаДаты проведения: 24 апреля 2024 – 24 апреля 2024Форма обучения: Дневная8000 физ. лица8000 юр. лицаДаты проведения: 24 апреля 2024 – 24 апреля 2024Форма обучения: Дневная5000 физ. лица5000 юр. лицаДаты проведения: 24 апреля 2024 – 24 апреля 2024Форма обучения: Дневная6000 физ. лица6000 юр. лицаДаты проведения: 24 апреля 2024 – 24 апреля 2024Форма обучения: Дневная6000 физ. лица6000 юр. лицаДаты проведения: 24 апреля 20246000 физ. лица6000 юр. лицаДаты проведения: 24 апреля 202415000 физ. лица15000 юр. лица24Целевой (внеплановый) инструктаж/повышение квалификации (плановый инструктаж) для сотрудников организаций, поднадзорных Банку России (профессиональные участники рынка ценных бумаг, управляющие компании)+ еще 52526272829300102030405